Les Accords de Bretton Woods du mois de juillet 1944 fixaient les nouvelles règles financières et monétaires de l’économie mondiale, du moins pour les Etats qui acceptaient de s’y plier. Après la crise de 1929 et ses conséquences, les quarante-quatre Etats signataires avaient comme objectifs le rétablissement de la liberté des paiements internationaux pour relancer le commerce international et la stabilité des taux de change. Ce nouveau système reposait sur le dollar qui était la seule monnaie convertible directement en or. Ce choix entérinait la position dominante des Etats-Unis. Le système monétaire n’a pas réellement fonctionné comme escompté.

Le retour de la convertibilité des devises fut long à se dessiner ; pour le Franc il fallut attendre 1958. Après la pénurie de dollars des années 1945/1955, le monde doit faire face au phénomène inverse en lien avec les déficits croissants de la balance des paiements courants américaine et l’essor des eurodollars dont le marché est progressivement devenu supérieur à celui des Etats-Unis. La guerre du Vietnam avec les besoins financiers qu’elle générait, les problèmes politiques, la faible croissance en comparaison à celle qu’enregistraient l’Europe ou le Japon créaient un climat de défiance à l’encontre des Etats-Unis.

Dès 1964, sous l’impulsion du Général de Gaulle, la France demande la conversion des excédents de dollars en or. Elle fut suivie un peu plus tard par d’autres pays dont l’Allemagne. La parité de 35 dollars l’once était intenable du fait de l’augmentation du prix du métal précieux sur le marché libre. Dans ces conditions, afin de ne pas voir disparaître le stock d’or de la Réserve Fédérale, Richard Nixon pouvait soit procéder à une importante dévaluation au risque de provoquer une vague inflationniste, soit suspendre la convertibilité.

Au mois de mars 1973, les Etats membres du FMI optent pour les changes flottants ; le cours des devises sont fixés par le marché. Le 8 janvier 1976, les accords de la Jamaïque entérinent l’abandon du rôle légal de l’or. Le métal jaune s’était imposé comme étalon en raison de sa rareté, sa durabilité, sa densité, sa ductilité et sa facile identification. Le recours à l’or constituait une garantie pour les échanges et pour les placements.

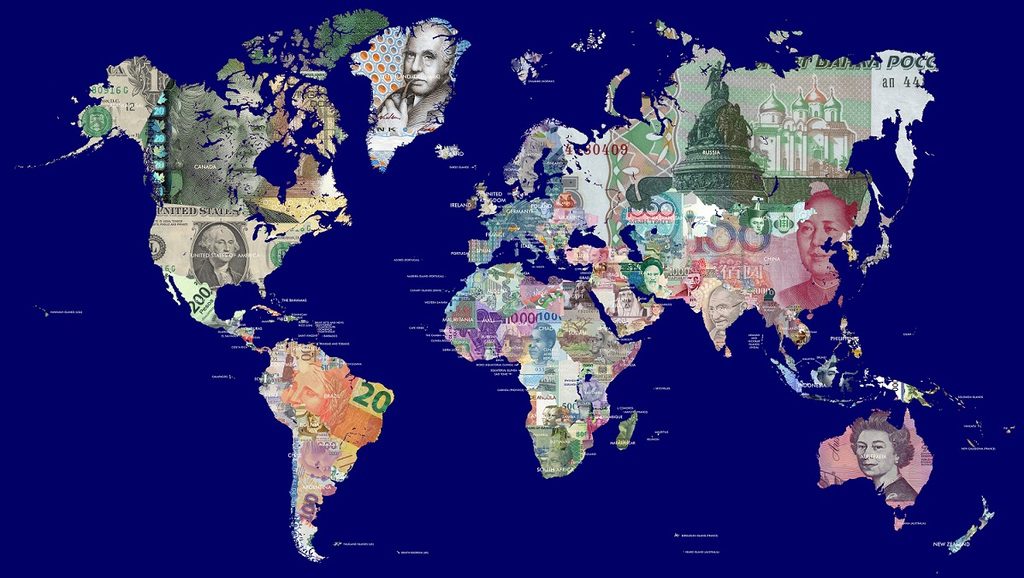

La valeur d’une devise dépend de la situation comparée des économies

Ce système a toujours été fragile car dépendant de la production d’or. L’arrivée de l’or des Amériques a ainsi déstabilisé l’Espagne et le Portugal au XVIe siècle. Dans une économie complexe et mondialisée, la référence à un bien physique pour déterminer la valeur des monnaies devenait de plus en plus difficile à tenir d’autant plus que l’or est également une matière première utilisée dans de nombreux secteurs économiques. Au vu des crises encaissées depuis 1971 par l’économie mondiale, il apparaît difficile d’imaginer aujourd’hui un système monétaire reposant sur l’or dont l’once vaut au mois d’août 2021 autour de 1800 dollars, soit 51 fois le cours légal d’il y a cinquante ans. La valeur d’une devise dépend de la situation comparée des économies et des politiques monétaires mises en place. Si le pouvoir d’influence des Etats est moindre que dans le passé, il en est de même pour la spéculation qui trouvait un terrain favorable avec les dévaluations et les réévaluations.

La fin de la convertibilité est la cause et la conséquence du développement des marchés financiers dont le poids au sein des économies a fortement augmenté dans les années 1990/2000. Les besoins de financement croissant des Etats, les importants excédents commerciaux des pays pétroliers, de l’Allemagne, du Japon ou de la Chine le rôle de plus en plus important des multinationales nourrissent la sphère financière qui a, en outre, bénéficié des nombreux progrès technologiques avec la digitalisation de ses activités.

Concurrence entre les monnaies

L’abandon de la convertibilité en 1971 a, par ailleurs, conduit vingt ans plus tard à l’adoption par les Etats membres de l’Union européenne du Traité de Maastricht instituant l’euro. Pour sécuriser le marché unique ainsi que la politique agricole commune, les Européens ont, en effet, décidé d’abandonner leurs monnaies soumises à d’incessantes fluctuations.

Cinquante ans plus tard, la fin de la convertibilité du dollar en or apparaît comme une évidence. Avec la crise sanitaire qui a abouti à une augmentation sans précédent des bases monétaires grâce aux rachats d’obligations effectués par les banques centrales, certains s’interrogent sur la valeur à terme des devises. Celle-ci dépend avant tout des avantages comparés. Le dollar demeure la monnaie première et de loin au niveau mondial en raison de la surface économique et financière et du poids militaire du pays qui l’émet. Les Etats-Unis sont jugés sûrs et offrent encore un potentiel de croissance pour les prochaines années. Néanmoins, face à l’accumulation de dettes, un nombre croissant de personnes imaginent que l’avenir monétaire passe par les cryptomonnaies.

Après la fin de l’étalon or en 1971, les prochaines années pourraient être celles de la concurrence monétaire à l’intérieur des pays avec la cohabitation de plusieurs cryptomonnaies avec les devises officielles à moins que les banques centrales l’interdisent…