Le secteur de l’immobilier représente 11 % du PIB au sein de l’OCDE. De leur côté, les investissements en construction pèsent de 2 à 10 % du PIB, selon les pays. En France, ce ratio est de 6 %.

Le marché de l’immobilier est tout à la fois connu car ancien mais aussi sujet à des crises qui surprennent par leur ampleur et qui se diffusent à l’ensemble de l’économie. Au Japon, le krach immobilier a débouché sur une stagnation qui a perduré pendant au moins vingt ans. En 1992, le krach immobilier en France toucha un marché en pleine croissance. Les prix baissèrent de plus de 40 % en quelques années à Paris, aidés en cela par la forte hausse des taux d’intérêt. La crise de 2007 est née de l’essor incontrôlé du crédit immobilier et de sa titrisation. Cette crise toucha tous les pays et mit en danger l’ensemble de la sphère financière.

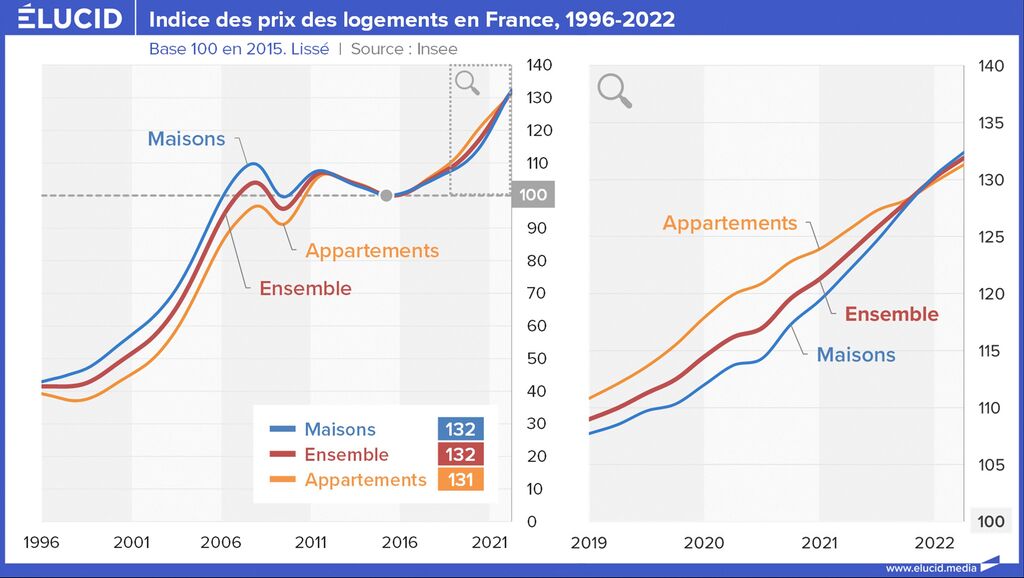

Le prix des logements a doublé en France et a été multiplié par trois aux Etats-Unis

La pierre, valeur refuge, n’est pas sans ornière ni chausse-trappe. Au-delà des crises, force est de constater que, depuis 2000, le prix des logements a doublé en France et a été multiplié par trois aux Etats-Unis. De nombreux ménages peinent à trouver un logement décent à des prix corrects.

En France, le déficit en matière de construction perdure depuis des années. Le nombre de constructions plafonne autour de 360 000 par an quand il en faudrait au minimum 500 000 pour faire face à la demande gonflée par l’augmentation de la population, sa concentration au sein des grandes agglomérations, et l’éclatement des structures familiales.

L’offre ne suit pas la demande surtout dans les aires urbaines en forte expansion, obligeant les ménages à s’installer de plus en plus loin de leur lieu de travail. Ainsi, dans les zones sous tension, le nombre de permis de construire a, de 2016 à 2021, diminué de 14 %, quand il a augmenté de 25 % dans les autres.

Les dépenses de logement pour les ménages augmentent depuis vingt ans

Le nombre de logements construits par le secteur du logement social diminue. Il est passé sur la même période de 105 000 à moins de 80 000. Ce n’est pas l’argent qui manque mais le foncier. La France est un des pays de l’OCDE ayant la plus faible élasticité à la demande immobilière. Elle se situe entre 0,5 et 0,8 au sein des grandes agglomérations. Cela signifie que, face à une demande en hausse de 10 %, l’offre ne progresse que de 5 ou 8 %. Aux Etats-Unis, l’offre suit la demande.

Dans un contexte de pénurie, les dépenses de logement pour les ménages augmentent depuis vingt ans. En 2021, en France, ces derniers y consacrent près de 30 % de leur budget total (loyer/acquisition/frais/équipement). Pour les ménages les plus modestes, ce ratio est de 40 %.

Le montant des loyers est prohibitif dans le parc privé dans certaines grandes agglomérations mais il est en retrait par rapport à l’évolution du prix d’achat des logements. Il en résulte une dégradation du rendement locatif. La rentabilité de l’immobilier est faible surtout pour les locations annuelles, ce qui incite les propriétaires à privilégier les locations saisonnières et à escompter une éventuelle plus-value.

La hausse des prix de l’immobilier fait l’objet d’un consensus implicite

Au-delà de la rareté du foncier, le problème de l’immobilier est accentué par les coûts de construction qui augmentent faute de réels gains de productivité. Le secteur du bâtiment est confronté à une baisse de compétences. L’éclatement du secteur, plus de 500 000 entreprises employant 1,5 million de salariés, ne facilite pas la diffusion du progrès technique. Le personnel souvent peu ou pas formé, n’est pas en situation d’utiliser des procédés modernes de fabrication. Les entreprises disposant de rente de situation ne sont pas incitées à recourir à ces procédés. Il serait possible en recourant à des éléments préfabriqués de réduire les coûts. Les réseaux électrique, eau, assainissement, etc. pourraient être préinstallés. L’isolation intérieure ou extérieure pourrait être facilement industrialisée.

La hausse des prix de l’immobilier fait l’objet d’un consensus implicite des propriétaires et des élus. Le déficit de la construction, la rareté de l’offre génère une rente. Les élus pour faire plaisir à leurs électeurs restreignent autant que possible les nouvelles constructions. Face à la hausse des prix des logements, la tentation est de geler les loyers, de les encadrer. Cette politique qui est pratiquée aux Etats-Unis comme en Europe a pour conséquence de réduire le parc locatif classique en incitant les propriétaires à placer leurs biens sur des plateformes de locations saisonnières. Elle les conduit également à limiter l’entretien de leurs logements. Elle favorise les locataires aisés qui seront sélectionnés à travers des dossiers de plus en plus exigeants.

La taxation accrue des plus-values peut être plus efficace pour éviter la spéculation mais elle ne saurait résoudre le problème de l’offre. Le desserrement des contraintes foncières dans les zones tendues est certainement une nécessité. Le démembrement de propriété sur le modèle britannique est une voie également à étudier. Le terrain reste la propriété des collectivités ou de fonds d’investissement foncier, les ménages étant propriétaires du bâti. Ces derniers versent un faible loyer pour le terrain. Cela permet aux collectivités de maîtriser leur foncier et aux acheteurs de réduire le coût d’acquisition d’environ 30 %.

Avec la transition énergétique, avec les difficultés des jeunes générations, une politique plus dynamique est nécessaire

La question de l’immobilier reste pendante étrangement depuis de nombreuses années sans que des solutions soient réellement apportées. Avec la transition énergétique qui impose de réhabiliter des millions de logements, avec les besoins en forte croissance dans de nombreuses zones géographiques, avec les difficultés des jeunes générations à se loger, une politique plus dynamique en la matière serait nécessaire. Aujourd’hui, l’immobilier capte une part non négligeable du patrimoine national avec un rendement faible. Cette épargne aurait tout avantage à être affectée dans l’industrie, dans les secteurs de pointe.